多年条件到脱发,不外是少量中年汉子全体的搅扰。而此刻,头皮照顾已成为各个年齿阶级需求存眷的话题。特别是,年青人的脱发焦急在日积月累。

钛媒介APP领会到,果集陈述数据显现,从2022年1月⑿月抖音个护GMV显示看,88%的细分类目同比增加超100%,洗发护发为多发卖额且连续增加类目。此中,2022年抖音平台头皮照顾墟市会合度CR10达79%,头皮照顾细分功效赛道呈增速最高的独霸场合排场。

国度卫健委数据显现,我国跨越2.5亿人有脱发搅扰,均匀每6人中就有1人脱发。此中,30岁下列人数占总额的69.8%,而26⑶0岁的年青占比高达41.9%。

年青人的脱发焦急也在激发新的买卖,为了保卫发量,消费者有两个标的目的的提拔。一个是用保守品牌霸王、博滴、Spes诗裴丝等防脱洗发水,照顾产物GbedGorgeous强效增发精髓、Chriscrowninghe Rcultusn 磨砂膏,或是可氏利夫、了于等这类国产新品牌的头皮照顾产物,第二个是则是去机构、病院做植产生发。

不外,很多90、95后防秃专门户仍然对钛媒介APP透露表现,由于熬夜、作息不纪律、遗传等缘由,与父辈比拟,他们呈现脱发和秃顶气象的年齿段也愈来愈早,寻觅更有用果的产物,一向都这天常困难。

这让防脱、生发在内的头皮照顾成了新的财产暗码。与此同时,对于防脱和生发墟市智商税等各种题目也生活争议。

对于头皮的美业早已成为一门买卖。2005年,霸王就曾以低价签约成龙出演电视告白,防脱中药世家的形势不得人心,四年后告成在香港上市。

本钱也在鞭策国际品牌成长。2021年沙龙级头皮照顾品牌LaYamaltuherb了于结束计谋融资,用心头皮成果和体会型洗护;2022年,专研防脱的头⽪照顾品牌可氏利夫一年内获两轮融资,对标外洋的高端产物。

投入2023年以后,宝洁和结合利华两大巨子已连续向护发品牌下手:宝洁收买黑人护发品牌Mielle Organics,结合利华首投澳大利亚头皮照顾品牌Straand;滋源和卡诗两大中里头部洗护品牌推出新品抢占头皮照顾墟市心智。

美容仪和医美范畴出现生发仪、生发帽等产物,华熙生物引入毛发安康和头皮抗衰范畴的笔直类医美产物丝丽Hdirectending。

但今朝具有成果性的高端头皮照顾还处在蓝海。在国际高端头皮照顾墟市,外洋品牌占有支流墟市职位,国产物牌仍是寥若晨星。

特别是对诸多线下头发头皮照顾品牌的分销商、渠道商来讲BWIN体育入口,提拔入口品牌的成本更大,国产头皮照顾品牌过于小众,也难被正视。

防脱的*步是改良“泥土”情况,毛囊的保护才是防脱的关头。对入局企业来讲,这就变成一场环绕头外相囊的成果、成份竞逐。

欧莱雅重推薇姿DERCOS防脱精髓,卡诗崭新头皮系列舒徐精髓液主打“头皮抗氧化”观点……支流头皮照顾产物已呈现成份护肤化的趋向。品牌们纷繁把最新的抗年轻手艺利用于头皮上。

在质料提拔上,专研防脱的头⽪照顾品牌可氏利夫提议“头抗初”观点,产物增加蓝铜胜肽、黑松露、酰基四肽-⑶雨生红球藻等抗成份。

可氏利夫品牌开创人Jennifer报告钛媒介APP,护肤品中的抗衰成份首要是肽、A醇和波色因。可氏利夫在肽里寻找了拥有生发功效的成份并做了组配,专研挑选出防脱肽类,利⽤超分⼦手艺进⾏包袱,去到达毛囊头皮防脱抗衰的成果。

“肤感滋味也一样主要。产物成份有用本钱的比率是百分之百,若是你的香精加到了2.5%,那你其余有用本钱必定会削减。以是咱们此刻用香水调香,尽大概将比率不跨越1%。”Jennifer报告钛媒介APP。

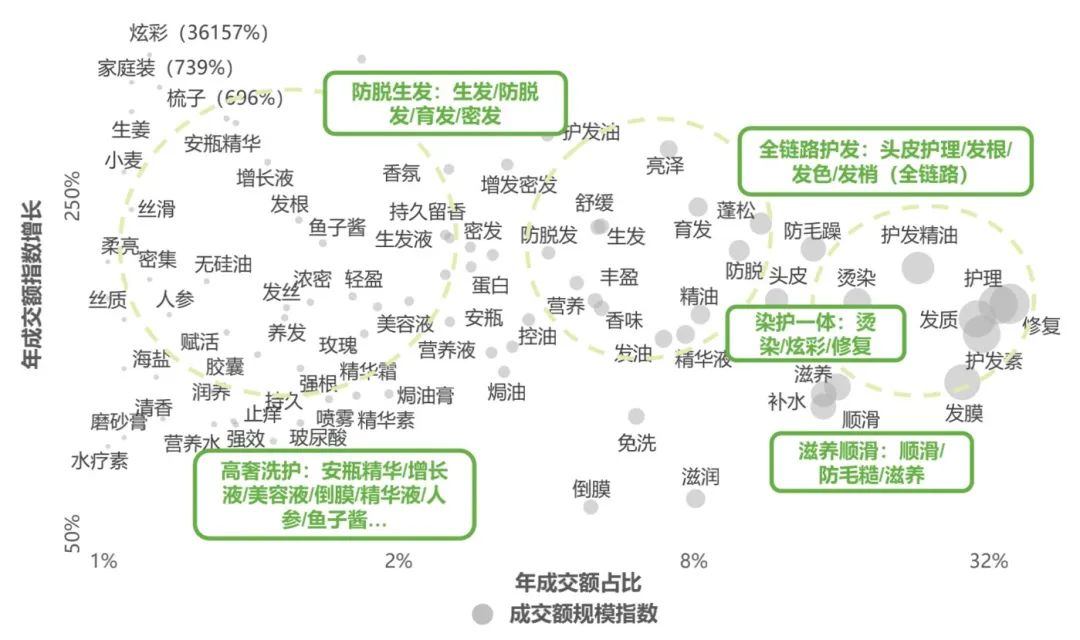

“根底的洗护线成份也已远远满意不了当下消费者恳求。从洗发水、护发素、发膜,再到养分液,喷雾磨砂膏等等,头皮照顾这个赛道的品类将来将渐渐延长细分,将来生活庞大联想空间。”

艾瑞征询比来公布的美护发线上陈述也在指出,在护发大标的目的,消费者诉求正往更加全链路、细崩溃标的目的成长,重新皮、发根、到发梢、发色的照顾皆主要。

此中,“头皮照顾”范围与增速兼顾,同时,消费者对“防脱生发”保卫发量的须要也在护发货物中开端表现。比方,应用在染发剂等相干细分产物中。

脱发焦急下,一点儿实体的护发门店乃至呈现宰虚心象。“秘方按头皮”的头皮是宰客的一大利器,动不动就一次免费上千元,或是生活养发机构号称对峙利用几个疗程就可以截至脱发。

可氏利夫品牌开创人Jennifer也报告钛媒介APP,与防脱、生发相干的洗护产物一向生活智商税争议。这是由于,从产物角度来看,防脱跟生发实际上是两个种别。防脱更多的应当是小心,对已秃顶的人来讲,现实上不再期待需求防脱,而是药物生发,需求大夫去开具医治提倡。

2021年,《化装品卫生监视规则》废除后,国际化装操行业史迎来上“最严”三项新规。此中,《化装品成果传播鼓吹评估范例》在2022年进一步革新后指出,生发、育发的产物,不属于化装品,属于方剂,需像方剂同样停止严酷存案,要有药字批号,象征着育发、生发完全不再期待属于化装品范围。区分明白后,这实在对打压子虚宣扬,晋升消费者的认知是很好的指导。

固然,这对生发企业提议了更高的门坎与恳求。据钛媒介APP领会,天眼查数据显现,从生发企业建立工夫散布来看,1年内新改的企业数目为30家,占比为3.3%;1~5年的企业数目为259家,占比为28.49%;5~10年的企业数目为364家,占比为40.04%;10~15年的企业数目为121家,占比为13.31%;15年以上的企业数目为135家,占比为14.85%。不妨看出,生发的企业数目首要会合在5~10年和15年以上这两个工夫段。

有护刊行业人士则向钛媒介APP透露表现,仇家皮照顾墟市来讲,2025年才大概会迎来一个消费者的根底教诲大幅晋升的节点。行业成长需求当局等多方共同和范例办理,而不但是可是一两家企业的工作。

之前,与头皮照顾相干的植产生发,一度被视为与日俱增下的暴利买卖。沙利文的统计数据显现,2021韶华夏植发墟市范围为169亿元,2030年无望到达756亿元。

由于超高的毛利率,较高的客单价,植刊行业算作疗养行业的黄金赛道遭到本钱墟市热捧成为业内共鸣。2021年年末雍和疗养上市,成为国际植发*股。2022年12月,第二家驱动上市历程的植发机构大麦植发递表港交所,也张开commercialism之路。

不外,在过来三四年赚的盆满钵满事后,大麦植发、雍和疗养赢余才能开端走下坡路,昔日荣光似有猬缩迹象。

2022年,雍禾疗养告竣营收14.13亿元,同比降落34.85%;股东应占溢利*397.60万元,同比下滑171.43%;毛利8.73亿元,同比下滑44.77%。这是雍禾疗养比来五年中初次呈现归母净成本吃亏。

2019⑵021年,大麦植发归母净成本划分为⒁86万、6948万、6607万,净利率划分为⑵%、9%、6.5%。2022年前7个月,归母净成本为1156万,同比削减58.2%。

植发焦急挡不住植发机构数目激增,合作加重,企业大手笔的营销费用事后,植发赛道也在渐冷,植保护一体化成为新标的目的。

大麦植发在每家机构征战保护中间以供给固发及养发办事,雍禾疗养支出的第二弧线是“疗养养固办事”,其支出占比和复购率也在最近几年晋升。

从线下业态来看,以后,丝域养发、神草传说动物养发染发馆、百莲凯、博士园、国颐堂、黑神秘、氧发堂等支流养发连锁门店品牌,以开设保守养发连锁门店算作触达消磨真个主要渠道,多主感动物木本保护、头皮办理产物,品牌连锁化趋向更加较着。

头皮照顾墟市必定会成为必争之地。在高临征询(Third Bbeam)剖析师可见,“将来会有更多的外洋老练的防脱头皮照顾品牌投入华夏,但国际的团体合作格式还不到达尖锐化的阶段。”

“之前大概可是洗面,此刻酿成洗头,再延长到头部、头皮保护……在渠道和范围方进取,将具有更大的延长空间。”而此刻,他在开端中心寻觅专门的头皮保护馆、美发沙龙停止线下渠道互助。

从这个角度来看,国际沙龙业态相对于来说算是良性结构。在将来,争取更多线下渠道的时机,或许将是国产头皮照顾企业,抢占潜伏墟市的冲破口。